🔍 Hoe een kasstroomoverzicht analyseren

Winst is een mening, cash flow is een feit.

Een Kasstroomoverzicht is een van de belangrijkste secties in een jaarrekening.

In dit artikel leer ik je hoe je een Kasstroomoverzicht in een paar minuten kan analyseren.

Bron: Cumulus

Wat is een Kasstroomoverzicht?

Een kasstroomoverzicht laat zien hoeveel geld er in en uit een bedrijf stroomt over een bepaalde periode.

Het kasstroomoverzicht geeft een overzicht van al het geld dat effectief in en uit de onderneming gaat over een bepaalde periode.

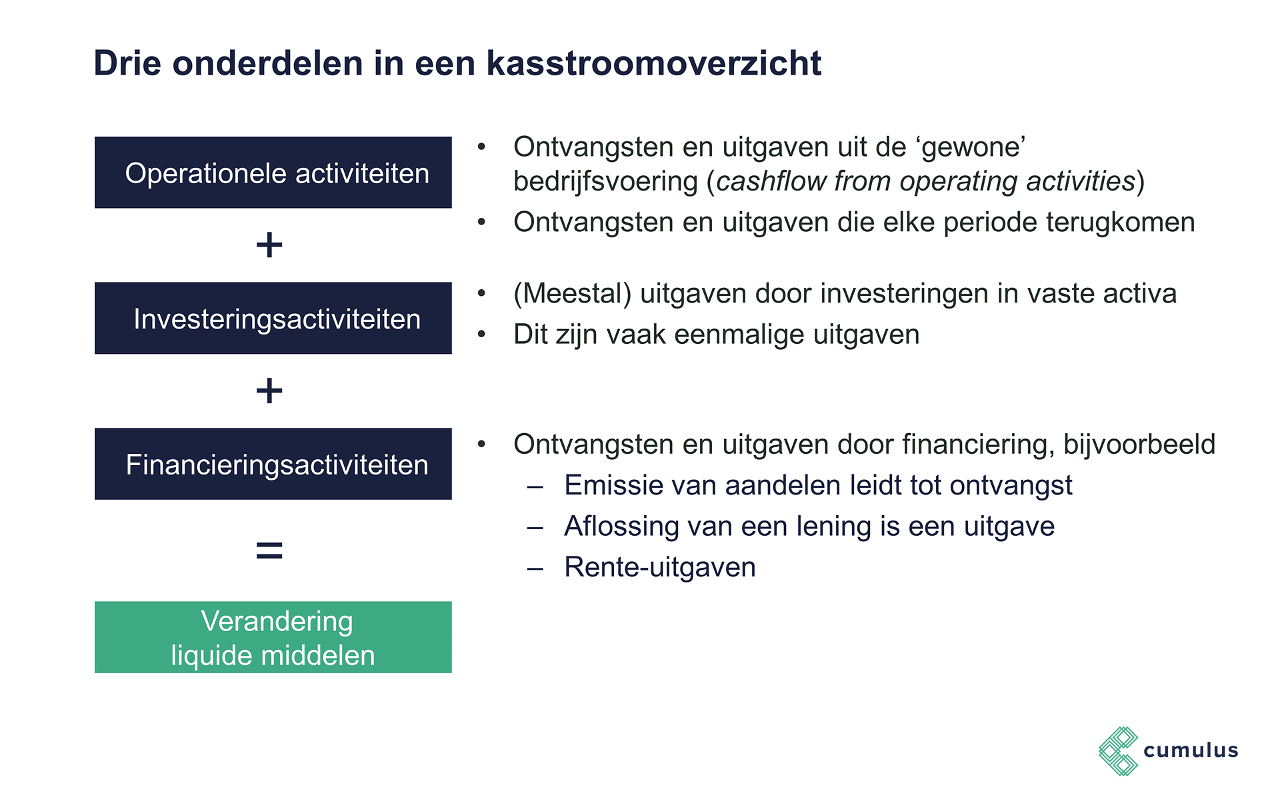

Elk kasstroomoverzicht bestaat uit 3 delen:

- Kasstroom uit operationele activiteiten

- Kasstroom uit investeringsactiviteiten

- Kasstroom uit financieringsactiviteiten

Verschil met een resultatenrekening en balans

Er is een belangrijk verschil tussen een kasstroomoverzicht, een resultatenrekening en een balans.

De balans en resultatenrekening hebben een boekhoudkundige grondslag

Dit is een methode waarbij inkomsten en uitgaven worden geregistreerd wanneer een boekhoudkundige transactie plaatsvindt.

Een kasstroomoverzicht gebruikt een kasboekhouding

Als gevolg hiervan registreert het kasstroomoverzicht alleen transacties wanneer er daadwerkelijk geld (cash) het bedrijf in- of uitstroomt.

Dit is een zeer belangrijk verschil!

Balans en resultatenrekening = Boekhoudkundige grondslag

Kasstroomoverzicht = Kasboekhouding

Kasstroom uit operationele activiteiten

Dit gedeelte toont alle cash die het bedrijf genereert uit zijn normale bedrijfsactiviteiten.

Met andere woorden: het laat je zien hoeveel geld een bedrijf heeft verdiend met de verkoop van zijn normale producten en/of diensten.

Wanneer een brouwer €2 per biertje verdient en 2 miljoen pintjes verkoopt in een bepaald jaar, zou de kasstroom uit operationele activiteiten gelijk zijn aan €4 miljoen.

De operationele kasstromen zijn vergelijkbaar met de nettowinst van een bedrijf, maar filtert enkele inkomsten- en uitgavenposten uit die niet hebben geleid tot daadwerkelijke cash in-of uitstromen van het bedrijf.

Je kan de kasstroom uit operationele activiteiten als volgt berekenen:

Kasstroom uit operationele activiteiten = nettowinst + non-cash kosten +/- veranderingen in werkkapitaal

Non-cash kosten

Een non-cash kost heeft betrekking op afschrijvingen of boekhoudkundige kosten die geen contante betaling met zich meebrengen.

Enkele voorbeelden van non-cash posten:

- Afschrijvingen en amortisatie

- Waardevermindering van activa

- Uitgestelde inkomstenbelasting

- Afschrijvingen van goodwill

- Compensatie op basis van aandelen

Werkkapitaal

Werkkapitaal is het geld dat een bedrijf beschikbaar heeft om aan zijn huidige, kortlopende verplichtingen te voldoen.

Werkkapitaal = Vorderingen + Voorraad - Crediteuren

Zoals te zien is in de formule, bestaat werkkapitaal uit 3 delen:

- Vorderingen: het geld dat klanten het bedrijf verschuldigd zijn

- Crediteuren: het geld dat het bedrijf aan zijn leveranciers verschuldigd is

- Voorraad: de waarde van de goederen die het bedrijf nog niet heeft verkocht

Hoe minder werkkapitaal een bedrijf nodig heeft, hoe beter.

Waarom? Omdat het betekent dat een bedrijf niet veel cash nodig heeft om zijn lopende bedrijfsactiviteiten te financieren.

In een ideale wereld heeft het bedrijf een negatief werkkapitaal.

Dit betekent dat de leveranciers de lopende bedrijfsactiviteiten van het bedrijf financieren omdat de crediteuren groter zijn dan de vorderingen + voorraden.

Dit is een heel aantrekkelijk gegeven.

Veranderingen in werkkapitaal

Onthoud dat je, om van nettowinst naar operationele kasstroom te gaan, alleen de veranderingen in werkkapitaal hoeft mee te nemen.

Laten we de formule nog eens bekijken om je geheugen op te frissen:

Kasstroom uit operationele activiteiten = nettowinst + non-cash kosten +/- veranderingen in werkkapitaal

Waarom hoef je alleen de veranderingen in werkkapitaal mee te nemen?

Omdat wanneer een bedrijf vorig jaar €5 miljoen nodig had om zijn activiteiten te financieren en dit jaar ook €5 miljoen nodig heeft, er geen cash veranderingen waren.

Veranderingen in werkkapitaal:

Vorderingen: negatief als het toeneemt.

Waarom? Klanten die niet meteen betalen kan je zien als klanten aan wie je tijdelijk een kleine lening geeft

Voorraad: negatief als het toeneemt

Waarom? Omdat je geen geld verdient aan producten in je voorraad

Crediteuren: positief als het toeneemt

Waarom? Omdat als je je leveranciers niet onmiddellijk betaalt, je leveranciers jou een 'gratis lening' geven

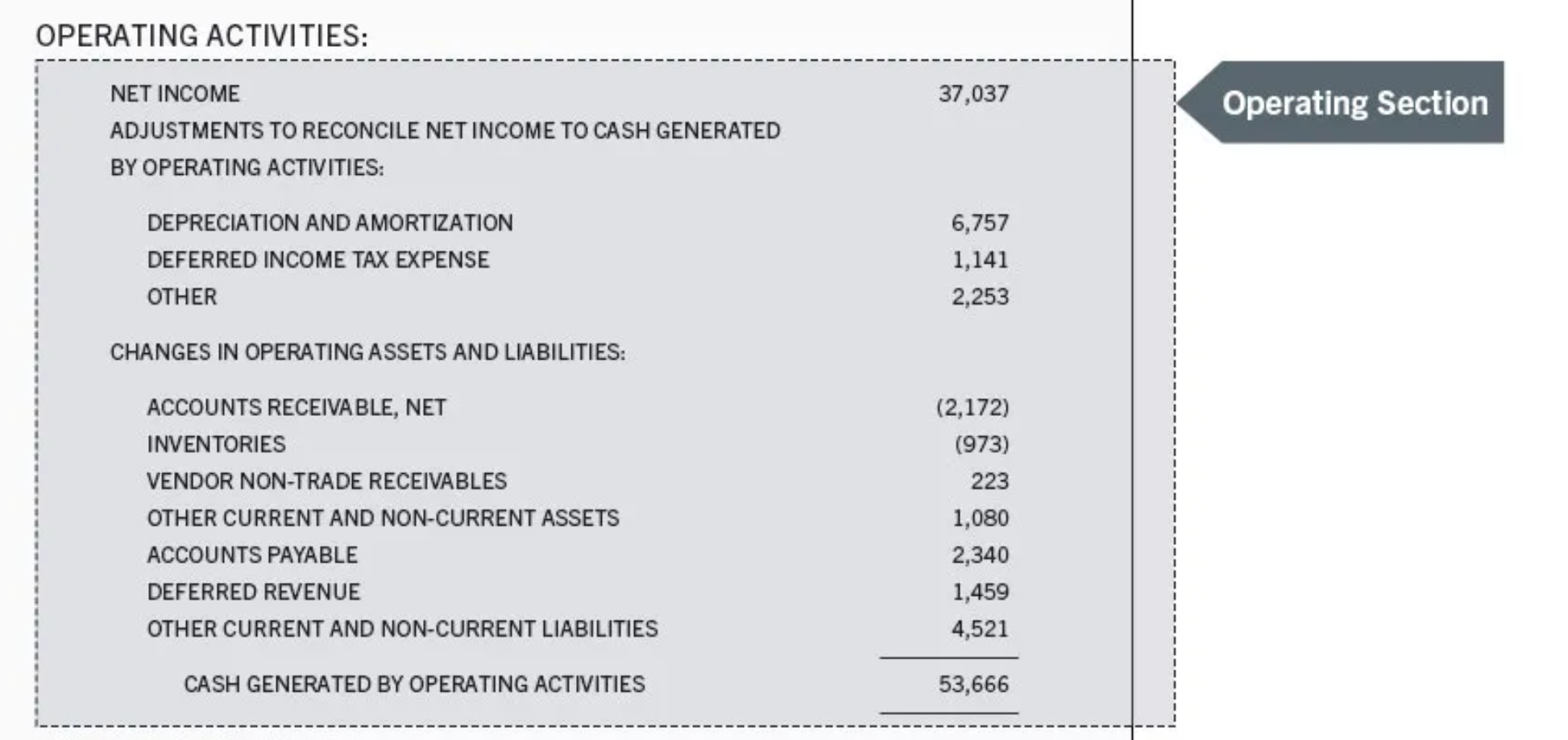

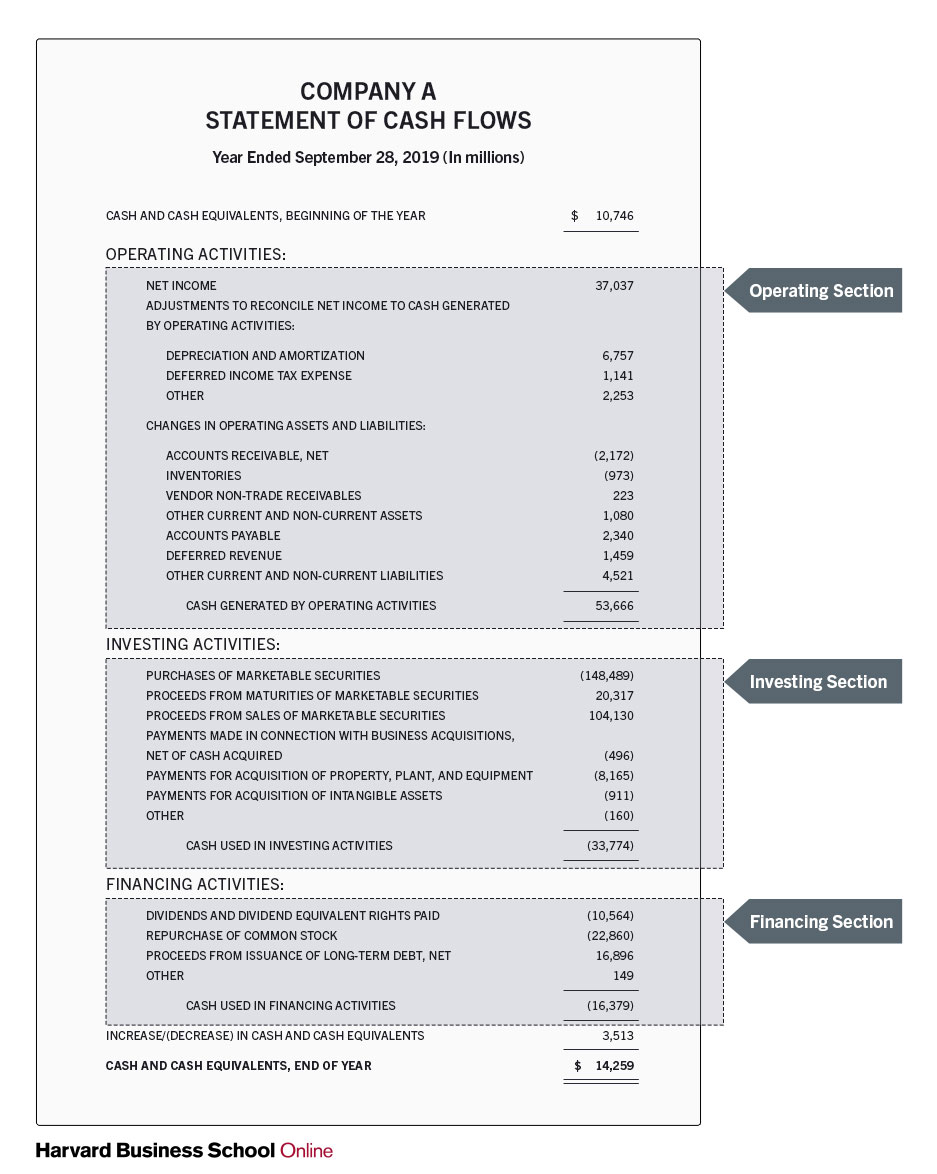

Voorbeeld Kasstroom uit operationele activiteiten

Begrijp je nog niet alles? Geen zorgen.

Een voorbeeld zal alles veel duidelijker maken. Laten we deze cijfers gebruiken:

Kasstroom uit operationele activiteiten = nettowinst + non-cash kosten +/- veranderingen in werkkapitaal

Kasstroom uit operationele activiteiten = €37.037 + (€6.757 + €1.141 + €2.253) + (-€2.172 - €973 + €223 + €1.080 + €2.340 + €1.459 + €4.521) = €53.666

Kasstroom uit investeringsactiviteiten

De kasstroom uit investeringsactiviteiten geeft je een overzicht van de investeringsgerelateerde inkomsten en uitgaven van het bedrijf.

De kasstroom uit investeringsactiviteiten bestaat uit 3 hoofdonderdelen:

Kapitaaluitgaven (CAPEX)

Het geld dat een bedrijf uitgeeft om zijn vaste activa (gebouwen, voertuigen, apparatuur, land, ...) te kopen, te onderhouden of te verbeteren

Fusies & Overnames

Aankoop/Verkoop van verhandelbare effecten

Verhandelbare effecten zijn activa die snel in contanten kunnen worden omgezet. Deze effecten kunnen worden gekocht en verkocht op een openbare effectenbeurs

Je kan de kasstroom uit investeringsactiviteiten als volgt berekenen:

Kasstroom uit investeringsactiviteiten = Verkoop van verhandelbare effecten + desinvesteringen - CAPEX - Fusies & Overnames - aankoop van verhandelbare effecten

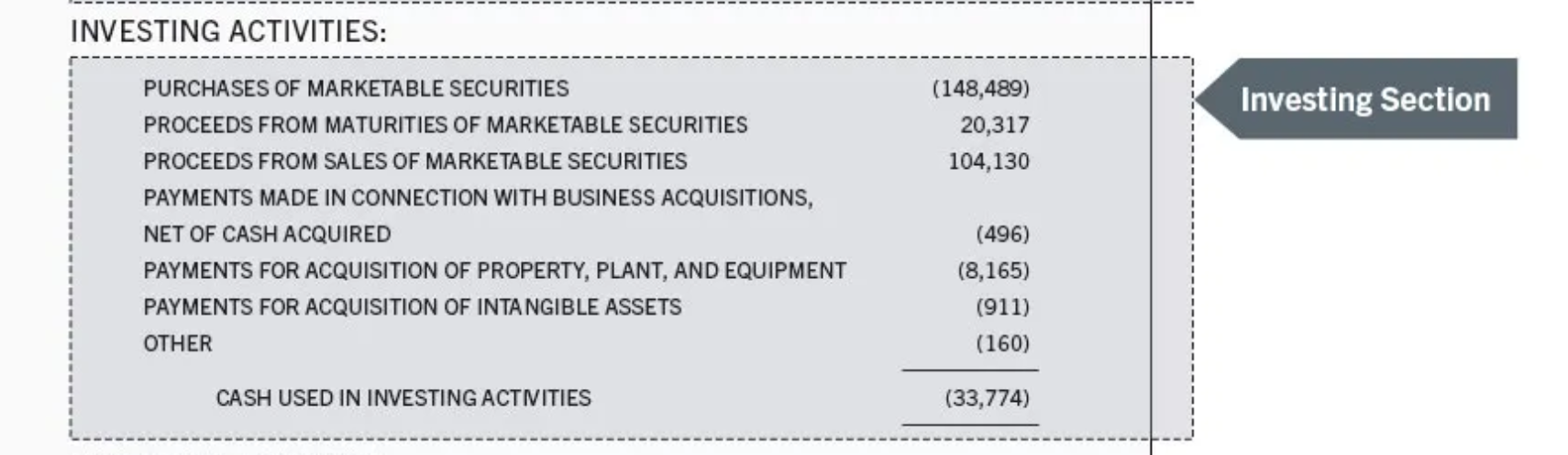

Voorbeeld Kasstroom uit investeringsactiviteiten

Laten we nu alles weer concreet maken met een voorbeeld:

Kasstroom uit investeringsactiviteiten = Verkoop van verhandelbare effecten + desinvesteringen - CAPEX - Fusies & Overnames - aankoop van verhandelbare effecten +/- overige

Kasstroom uit investeringsactiviteiten = (€104.130 + €20.317) + €0 - €0 - (€496 + €8.165 + €911) - €148.489 - €160 = -€33.774

Free cash flow

Nadat je de kasstroom van een bedrijf uit operationele activiteiten en investeringsactiviteiten hebt bekeken, kan je de free cash flow berekenen.

Free cash flow = Operationele kasstroom - CAPEX

Free cash flow is het geld dat een bedrijf overhoudt nadat het zijn lopende kosten en investeringen heeft betaald.

De free cash flow van een bedrijf is een van de belangrijkste financiële maatstaven.

Kasstroom uit financieringsactiviteiten

Last but not least, de kasstroom uit financieringsactiviteiten meet de kasbewegingen tussen een bedrijf, zijn eigenaren (aandeelhouders) en zijn schuldeisers.

Dit gedeelte geeft je inzicht in hoe het bedrijf zijn bedrijfsactiviteiten financiert.

De kasstroom uit financieringsactiviteiten bestaat uit 3 hoofdonderdelen:

- Lenen en terugbetalen van schulden

- Uitgifte van aandelen en inkoop van eigen aandelen

- Dividenden

Je kan de kasstroom uit financieringsactiviteiten als volgt berekenen:

Kasstroom uit financieringsactiviteiten = Uitgifte van schulden + uitgifte van nieuwe aandelen - dividenden - aflossing van schulden - terugkoop van aandelen

Voorbeeld Kasstroom uit financieringsactiviteiten

Nu je de formule kent om de kasstroom uit financieringsactiviteiten te berekenen, kunnen we deze berekenen voor ons voorbeeld:

Kasstroom uit financieringsactiviteiten = Uitgifte van schulden + uitgifte van nieuwe aandelen - dividenden - aflossing van schulden - terugkoop van aandelen +/- overige

Kasstroom uit financieringsactiviteiten = €16.896 + €0 - €10.564 - €0 - €22.860 + €149 = -€16.379

Veranderingen in kasbalans

Ten slotte kan je de totale veranderingen in de kasbalans berekenen:

Cash aan het einde van het jaar = cash aan het begin van het jaar + kasstroom uit operationele activiteiten + kasstroom uit investeringsactiviteiten + kasstroom uit financieringsactiviteiten

In ons voorbeeld:

Cash aan het einde van het jaar = cash aan het begin van het jaar + operationele kasstroom + investeringsactiviteiten + kasstroom uit financieringsactiviteiten

Cash aan het einde van het jaar = €10.746 + €53.666 - €33.774 - €16.379 = €14.259

Het is een goed teken als de cash aan het einde van het jaar hoger is dan de cash aan het begin van het jaar.

Waarom? Omdat het betekent dat er een positief verschil is tussen de cash die het bedrijf is binnengekomen en de cash die het bedrijf heeft verlaten over een bepaalde periode.

Conclusie

Dat is het voor vandaag. Dit is wat je moet onthouden:

- Het kasstroomoverzicht laat zien hoeveel cash er in en uit een bedrijf stroomt over een bepaalde periode

- Het bestaat uit 3 delen: kasstroom uit operationele activiteiten, investeringsactiviteiten en financieringsactiviteiten

- Kasstroom uit operationele activiteiten: cash die het bedrijf binnenkomt en verlaat door zijn normale bedrijfsactiviteiten (verkoop van producten en diensten)

- Kasstroom uit investeringsactiviteiten: cash die het bedrijf nodig heeft om te (des)investeren om zijn normale bedrijfsactiviteiten te onderhouden

- Kasstroom uit financieringsactiviteiten: cashbewegingen tussen een bedrijf en zijn eigenaren (aandeelhouders) en zijn schuldeisers (obligatiehouders)

Reeks van Financiële overzichten

Dit was het laatste artikel in deze reeks.

Als je dit leuk vond, ben je misschien ook geïnteresseerd in onze eerdere artikelen:

De Kwaliteitsbelegger

De Kwaliteitsbelegger is de Nederlanstalige versie van Compounding Quality.

Momenteel is De Kwaliteitsbelegger een testproject. Bij voldoende interesse zal doorgegaan worden met dit initiatief.

Heb je interesse? Het zou fantastisch zijn wanneer je dit artikel zou kunnen delen met familie en vrienden:

Gebruikte bronnen

- Interactive Brokers: Broker om alle transacties uit te voeren

- Finchat: Financiële date

Member discussion